Le Budget

Faire son budget fait peur à beaucoup de personnes.

Pas parce que c’est compliqué.

Mais parce que ça oblige à regarder la réalité en face.

Découvert à répétition, fin de mois difficile, impression que l’argent disparaît…

👉 Si vous êtes dans cette situation, vous n’êtes pas seul.

Et surtout : ce n’est pas une fatalité.

Dans cet article, vous allez apprendre une méthode simple et concrète pour :

✔ comprendre où part votre argent

✔ reprendre le contrôle

✔ construire une base financière solide

👉 Pas de théorie inutile. Juste ce qui fonctionne.

Qu’est-ce qu’un budget ?

Un budget est un outil de gestion qui permet de prévoir, organiser et suivre ses revenus et ses dépenses sur une période donnée, généralement un mois.

👉 Concrètement, un budget répond à 3 questions essentielles :

- Combien je gagne ?

- Combien je dépense ?

- Où va mon argent ?

Un budget n’est pas là pour vous frustrer ou vous priver.

👉 Il sert à :

- Prendre des décisions en conscience

- Éviter les découverts

- Prioriser ce qui compte vraiment

- Construire des projets (épargne, achat, investissement…)

🎯 En résumé :

Un budget, c’est un outil de pilotage, pas une contrainte.

🧭 Étape 1 – Faire un état des lieux précis de sa situation

👉 Si vous avez déjà regardé votre compte en vous demandant

“Mais j’ai dépensé ça où ?”

Alors cette étape va tout changer pour vous.

Avant de construire un budget, vous devez partir de la réalité, pas d’une estimation.

Beaucoup de personnes sous-estiment leurs dépenses ou oublient certaines charges. Résultat : leur budget ne tient pas.

👉 La clé : être honnête et exhaustif.

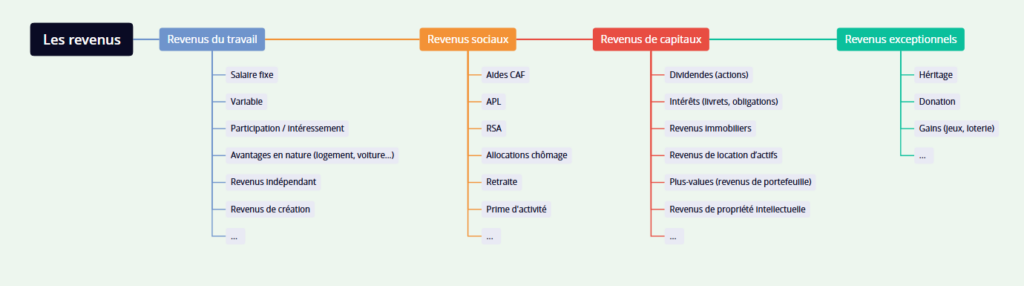

🔹 1. Identifier ses revenus

Listez toutes vos sources de revenus mensuels :

- Salaire net

- Primes

- Aides sociales (CAF, APL…)

- Revenus complémentaires (freelance, ventes…)

- Revenus passifs éventuels

💡 Astuce : basez-vous sur un mois “normal”, ou faites une moyenne sur 3 mois si vos revenus varient.

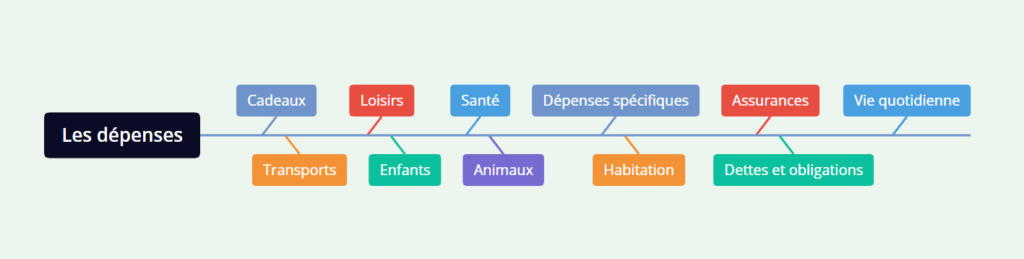

🔹 2. Lister ses dépenses fixes

Ce sont les dépenses obligatoires et régulières :

- Loyer ou crédit immobilier

- Factures (électricité, eau, internet…)

- Assurances

- Abonnements (Netflix, salle de sport…)

- Crédits en cours

👉 Ces dépenses sont souvent les plus lourdes dans le budget.

🔹 3. Identifier ses dépenses variables

Elles varient chaque mois et sont souvent sous-estimées :

- Alimentation

- Transport (carburant, tickets…)

- Sorties et loisirs

- Achats imprévus

- Vêtements

👉 C’est ici que se cachent les marges d’amélioration.

🔹 Astuce clé : utiliser ses relevés bancaires

Prenez vos relevés des 12 derniers mois et catégorisez chaque dépense.

👉 Pourquoi ?

- Vous obtenez une vision réaliste

- Vous identifiez les habitudes

- Vous repérez les fuites d’argent

🎯 Objectif : avoir une photographie claire de votre situation financière actuelle.

🎁 Téléchargez votre tableau de budget prêt à l’emploi

Un fichier simple pour :

✔ suivre vos dépenses

✔ visualiser vos écarts

✔ garder le contrôle chaque mois

📊 Étape 2 – Construire son budget mensuel

Une fois votre état des lieux réalisé, vous pouvez structurer votre budget.

Faire un budget ne va pas vous rendre riche.

👉 Mais ne pas en faire vous garantit de rester bloqué.

Le budget n’est pas une solution magique.

C’est le point de départ.

🔹 La méthode 50 / 30 / 20

C’est une base simple et efficace :

- 50 % → besoins essentiels

(logement, alimentation, transport, factures…) - 30 % → dépenses personnelles

(loisirs, sorties, achats plaisir…) - 20 % → épargne et dettes

(épargne de sécurité, remboursement de crédits…)

👉 Cette règle n’est pas rigide. Elle doit être adaptée à votre situation.

🔹 Exemple concret de budget

Pour un revenu de 1500€ :

- 750€ → besoins essentiels

- 450€ → dépenses personnelles

- 300€ → épargne / dettes

👉 Si votre logement prend déjà 50 %, ajustez le reste. L’objectif est l’équilibre global.

🔹 Adapter son budget à sa réalité

Chaque situation est différente :

- Étudiant

- Famille

- Travailleur indépendant

- Personne endettée

👉 Exemple :

Si vous avez des dettes importantes, vous pouvez temporairement augmenter la part “remboursement”.

🎯 L’essentiel : créer un budget réaliste et tenable dans le temps.

🔹 Créer son tableau de budget

Vous pouvez reprendre la feuille de calcul vu à l’étape 1 ou utiliser un simple tableau avec ces colonnes :

- Catégorie

- Budget prévu

- Dépenses réelles

- Écart

👉 Exemple :

| Catégorie | Prévu | Réel | Écart |

|---|---|---|---|

| Logement | 500€ | 500€ | 0€ |

| Alimentation | 250€ | 280€ | -30€ |

| Loisirs | 150€ | 120€ | +30€ |

🎯 Objectif : visualiser rapidement les écarts.

✍️ Exercice rapide (2 minutes)

Regardez votre compte bancaire maintenant.

👉 Combien vous reste-t-il ?

👉 Savez-vous exactement pourquoi ?

Si la réponse est non → vous avez besoin d’un budget.

⚠️ La plupart des gens lisent ce type d’article…

…et ne font rien.

👉 Ne faites pas cette erreur.

Faites au moins l’étape 1 aujourd’hui.

🧾 Étape 3 – Suivre son budget au quotidien

Faire un budget sans suivi ne sert à rien.

👉 Le suivi est ce qui transforme un budget en outil efficace.

🔹 Pourquoi suivre ses dépenses ?

- Éviter les dépassements

- Ajuster en temps réel

- Prendre de meilleures décisions

- Garder le contrôle

🔹 Méthodes de suivi simples

✔️ Méthode 1 : noter chaque dépense

- Sur un carnet

- Sur votre téléphone

👉 Très efficace pour prendre conscience de ses habitudes.

✔️ Méthode 2 : catégoriser ses dépenses

Classez chaque dépense :

- Logement

- Nourriture

- Transport

- Loisirs

👉 Vous identifiez rapidement les postes les plus coûteux.

✔️ Méthode 3 : mise à jour hebdomadaire

Prenez 15 à 20 minutes par semaine pour :

- Vérifier vos dépenses

- Mettre à jour votre tableau

- Ajuster si nécessaire

👉 Cela évite les mauvaises surprises en fin de mois.

🔹 Les outils pour suivre son budget

- Excel / Google Sheets (flexible et gratuit)

- Applications mobiles (Bankin’, Linxo, etc.)

- Méthode papier (simple mais efficace)

👉 Choisissez l’outil que vous utiliserez réellement.

🔄 Étape 4 – Ajuster et améliorer son budget

Un budget n’est pas figé.

👉 Il évolue avec votre vie.

🔹 Analyser ses écarts

Chaque mois, posez-vous ces questions :

- Où ai-je dépassé ?

- Pourquoi ?

- Est-ce ponctuel ou récurrent ?

👉 Exemple :

Si vous dépassez toujours en alimentation, il faut ajuster soit votre budget, soit vos habitudes.

🔹 Optimiser ses dépenses

Quelques leviers simples :

- Réduire les abonnements inutiles

- Comparer les assurances

- Mieux planifier ses courses

- Limiter les achats impulsifs

👉 L’objectif n’est pas de se priver, mais d’optimiser.

🔹 Augmenter ses revenus

Parfois, réduire ne suffit pas.

👉 Pensez aussi à :

- Développer un revenu complémentaire

- Négocier votre salaire

- Valoriser vos compétences

🎯 Un bon budget repose sur un équilibre entre dépenses et revenus.

❌ Les erreurs fréquentes à éviter

1. Faire un budget irréaliste

👉 Trop strict = abandon rapide

2. Oublier certaines dépenses

👉 Résultat : budget faussé

3. Ne pas suivre régulièrement

👉 Perte de contrôle

4. Se comparer aux autres

👉 Votre budget doit être adapté à votre vie

5. Abandonner après un écart

👉 Un budget se corrige, il ne se jette pas

⚡ Plan d’action pour faire son budget (en 1 heure)

👉 Suivez ces étapes dès aujourd’hui :

- Récupérez vos relevés bancaires

- Listez vos revenus

- Classez vos dépenses

- Créez un tableau simple

- Définissez votre budget mensuel

- Commencez le suivi dès maintenant

🎯 En 1 heure, vous pouvez déjà transformer votre vision de l’argent.

🚀 Pourquoi faire son budget change tout

Faire son budget, ce n’est pas seulement gérer de l’argent.

👉 C’est :

- Réduire son stress

- Gagner en liberté

- Prendre de meilleures décisions

- Construire ses projets

Un budget bien géré vous permet de passer d’une situation subie à une situation maîtrisée.

🎯 Conclusion

Faire son budget est une compétence essentielle que tout le monde devrait maîtriser.

👉 Ce n’est pas une contrainte.

👉 C’est un outil de liberté et d’autonomie.

En appliquant une méthode simple :

- état des lieux

- construction

- suivi

- ajustement

Vous pouvez progressivement transformer votre situation financière.

👉 Prochaine étape :

Mettre en pratique dès aujourd’hui, même de façon imparfaite.